El reciente peritaje incorporado a la causa abierta contra Plus Ultra advierte que la compañía podría haber incurrido en “irregularidades” que afectan a su Patrimonio Neto en el resultado del ejercicio 2019, clave a la hora de analizar si la empresa estaba o no en causa de disolución antes de la covid-19.

Por BEATRIZ TRIGUERO / GEMA HUESCA / vozpopuli.com

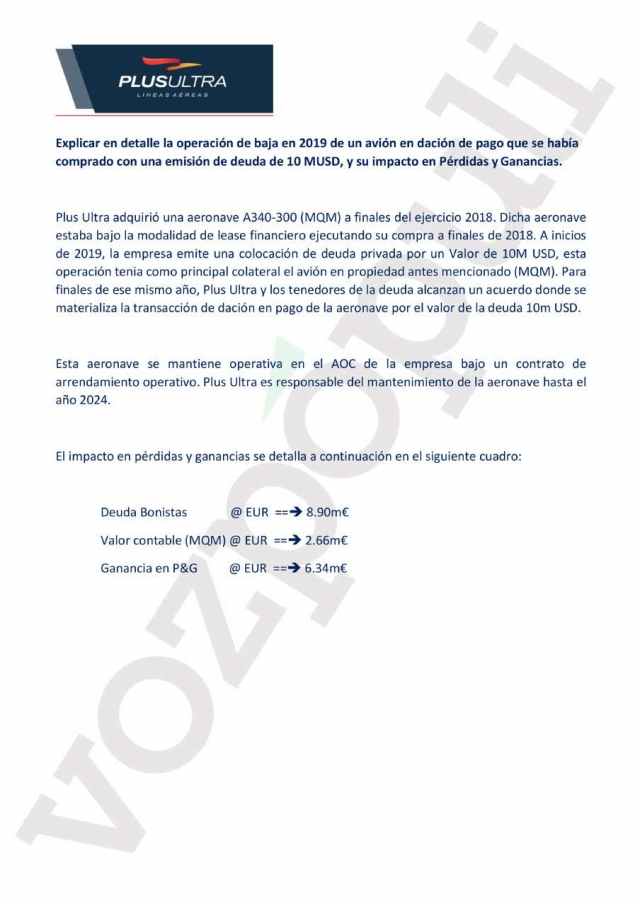

En concreto, el equipo legal encabezado por Pedro Martín Molina pone el foco en el avión MQM, que era propiedad de la aerolínea hasta finales de 2019, cuando lo entregó como forma de pago a los inversores que acudieron a una emisión de deuda que hizo a principios de ese mismo año por 10 millones de dólares.

Sin embargo, Plus Ultra se comprometió con los bonistas a alquilar el avión mediante un contrato de arrendamiento operativo durante cuatro años y después, en 2024, a recomprarla por 9 millones, tal y como publicó Vozpópuli. Conviene recordar que este avión tiene más de 20 años de vida, aunque la aerolínea lo compró en 2018.

La cuestión es que, según apunta el perito, “el resultado económico de la operación es claramente beneficioso” para Plus Ultra, pues “consigue cancelar una deuda de 8,9 millones de euros con una aeronave cuyo valor contable era de 2,66 millones, reportando una ganancia en la cuenta de Pérdidas y Ganancias de 6,34 millones”.

Sin embargo, el perito pone en tela de juicio que la aerolínea debiera reportar esa ganancia y apunta que podría haberse producido “una incorrecta imputación al resultado del ejercicio 2019, irregularidad que afecta directamente a los beneficios (6,34 millones de euros) y a su patrimonio neto“, según consta en el informe al que ha accedido este periódico.

Arrendamiento financiero, no operativo

La aerolínea seguirá usando el avión en cuestión mediante un contrato de arrendamiento operativo (un alquiler al uso), también se informa de que Plus Ultra será la responsable del mantenimiento de la aeronave hasta el año 2024, cuando, según consta en el Plan de Viabilidad, se pagarán 9 millones para recomprarla. Y en ese punto estaría la controversia.

Según el informe pericial, “parece que se trata de un acuerdo de venta con contrato de arrendamiento financiero (sale and lease back), lo que “entraría en contradicción con la información aportada a la Sociedad Estatal de Participaciones Industriales (SEPI), en la que se menciona que el arrendamiento es operativo”.

La diferencia es importante porque, en caso de tratarse de una operación financiera, “Plus Ultra no puede variar la calificación del activo, ni reconocer beneficios ni pérdidas de esta operación”. En su lugar, “tiene que reconocer un pasivo financiero por la contraprestación recibida. La diferencia entre el importe de la contraprestación recibida y el importe de la contraprestación a pagar se registra reconocer como un gasto financiero cuyo reconocimiento está en función del devengo de los intereses”, reza el informe pericial.

Es el efecto de la posible calificación del arrendamiento del avión como financiero en lugar de operativo lo que “podría tener como resultado una incorrecta imputación al resultado del ejercicio 2019; irregularidad que afecta directamente a los beneficios (6,34 millones de euros) y a su Patrimonio Neto”, según señala el perito.

No obstante, el perito aclara también que “no ha contado para su análisis con la documentación adecuada por la cual se formaliza la transacción de dación en pago de la aeronave, ni tampoco el contrato de arrendamiento entre la compañía Plus Ultra y los tenedores de la deuda”.

En cualquier caso, “a este perito le llama la atención que en la cancelación de una deuda con “bonistas” valorada en 8,9 millones de euros, se proceda a la entrega de un activo no dinerario con valor neto contable de 2,66 millones de euros, con el resultado de un beneficio de 6,34 millones de euros, y su consecuente efecto positivo en Patrimonio Neto”, confiesa.

En causa de disolución antes de la Covid

Plus Ultra no se había declarado en causa de disolución antes de la pandemia gracias a un préstamo participativo suscrito a finales de 2017 por 6,3 millones de euros con Panacorp Casa de Valores, una entidad financiera afincada en Panamá. Este aumentó su patrimonio neto, que no puede ser inferior a la mitad del capital social. De ser así, la sociedad debe disolverse.

En el ejercicio de 2019 (cerrado el 31 de enero de 2020), la empresa tenía un capital social de 18,9 millones y el patrimonio neto era de 5,8 millones. Es decir, no llegaba a los 9,45 millones, la mitad del capital social. Sin embargo, los préstamos participativos se consideran patrimonio neto a todos los efectos, lo que habría salvado a la empresa de esta situación.

El patrimonio neto también tiene en cuenta el resultado del ejercicio en cuestión, que en el caso de Plus Ultra fue negativo, con unas pérdidas de 2,78 millones de euros. Lo que ahora pone sobre la mesa el perito es que la aerolínea podría haber contabilizado unas ganancias de 6,3 millones con la ‘venta’ del avión por encima de su valor contable, mejorando así su resultado y su patrimonio; pero al tratarse de un arrendamiento financiero no debería haberlas contabilizado.